【転機迎える賃上げ管理】第30回 人件費増なら利益減/河合 克彦

2015.08.17

【労働新聞】

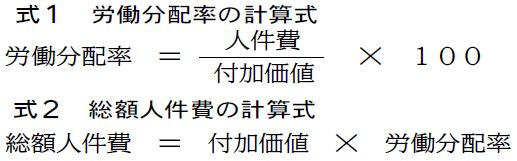

式1のとおり、労働分配率は人件費を付加価値で除したものであり、この関係から人件費は付加価値に労働分配率を乗ずれば算出できる。労働分配率はその企業では年度ごとに多少の変動はあるが、ほぼ一定の数値を表すのが通例である。労働分配率が一定であれば、人件費は付加価値の関数になる(式2)。…

筆者:㈱河合コンサルティング 代表取締役 河合 克彦

この記事の全文は、労働新聞の定期購読者様のみご覧いただけます。

▶定期購読のご案内はこちら

この連載を見る:

平成27年8月17日第3029号5面 掲載